У 2004 році ФАО затвердила Добровільні керівні принципи в підтримку поступового здійснення права на достатнє харчування в контексті національної продовольчої безпеки, забезпечивши практичне керівництво для держав у здійсненні ними права на забезпечення достатнього харчування. Зокрема в цьому документі наголошується, що для забезпечення цих прав повинні виконуватися три основні вимоги: продовольство повинно бути в наявності, воно повинно бути економічно доступним та достатнім.

На виконання цих принципів світова спільнота застосовує практику зниження податкового тиску на кінцевих споживачів – найперше, щодо податку на додану вартість, ПДВ. В розвинених країнах цивілізованого світу, або ж тих, які на шляху до такого розвитку, скорочують податки, сплачувані кінцевими споживачами, найперше щодо продуктів харчування, котрі є основними у споживчому кошику. Наприклад, країни ЄС застосовують знижені (пільгові) ставки ПДВ на низку товарів, які мають важливе соціальне значення, куди входять продукти харчування в т. ч. і молочні. Так, у таких провідних молочних країнах Європи діють наступні знижені ставки ПДВ: у Польщі – 5%, Німеччині ― 7%, Франції ― 5,5%, Нідерландах ― 6%, Італії ― 10%.

Для підвищення доступності продовольства кращою світовою практикою є зниження ставки ПДВ на соціально значущі продукти.

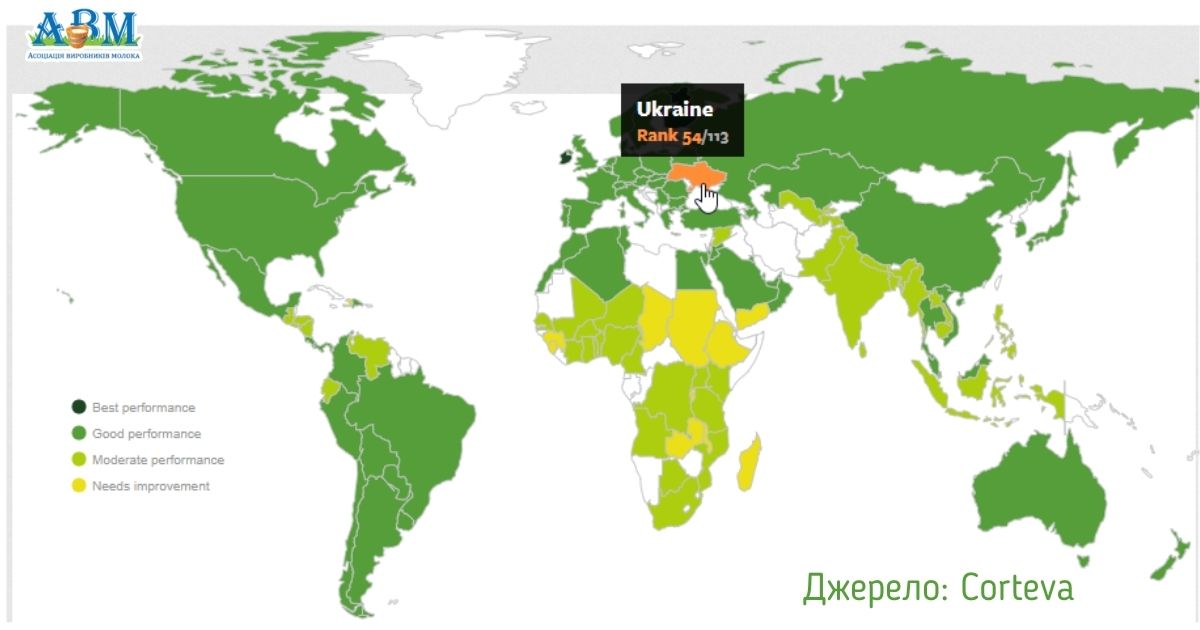

За даними The Economist Intelligence Unit та Cortevа Agriscience у 2020 році Європа є другим регіоном у рейтингу з доступності продуктів харчування за виключенням України, яка займає 54 позицію із 113 країн. Індекс GFSI вимірює драйвери продовольчої безпеки через основні фактори доступності, наявності, якості та безпеки. У поточному році розрахунок Індексу корегували, додавши до нього четвертий показник ― стан природних ресурсів та стійкості в регіоні, що дало можливість Україні піднятися в рейтингу на 11 пунктів. Не дивлячись на те, що постачання продуктів харчування оцінюється достатньо високо, показники ж наявності державних програм в Україні оцінюються помірними. При цьому наголошується, що відсутність зобов’язань щодо продовольчої безпеки та доступу до харчів є одним з найслабших місць нашої країни.

За даними Держстату, показник економічної доступності продуктів харчування зростає вже останні кілька років і за підсумками 2020 він перевищив 47%. В той же час середньоєвропейські витрати на харчування за даними Євростату складали 13% у 2019 році, при цьому найвищий показник був зафіксований на рівні 26%.

Українці витрачають понад 47% сімейного доходу на харчі, тоді як в середньому по Європі - не більше 13%.

Враховуючи таку ситуацію Асоціація виробників молока, наголошує на необхідності зниження ставки ПДВ на соціально значущі продукти харчування по всьому ланцюгу з поширенням до полички. Цей крок зробить продукти харчування доступнішими для споживачів і дійсно забезпечить право громадян на достатнє харчування.

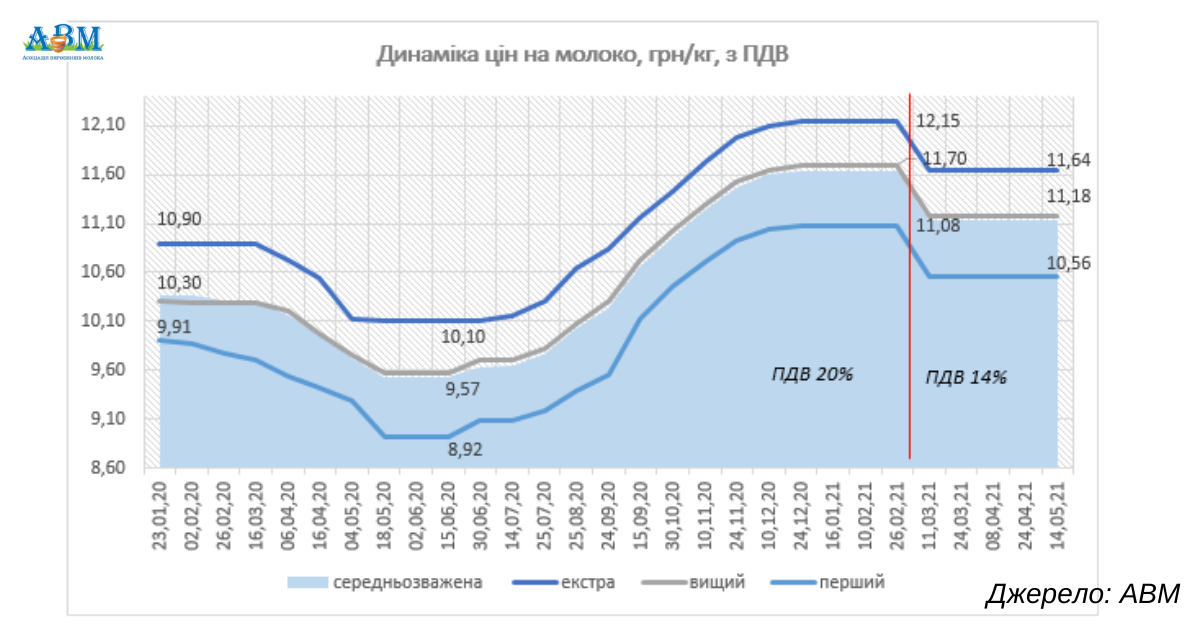

Зниження ставки ПДВ до 14% на сільськогосподарську сировину — це лише перший крок, котрий знижує потребу переробних підприємств в обігових коштах та має детінізаційний ефект, проте не робить продукти харчування дешевшими.

Але зараз вже можливо зіткнутися із заявами про помилковість такого рішення та заклики повернутися до старої ставки. Але навіть за три місяці дії зниженої ставки на проміжну аграрну сировину можемо стверджувати, що всі побоювання противників зниження ставки ПДВ на аграрну сировину виявилися марними. Зокрема головне побоювання представників переробки про «зліт ціни» на зростання витрат виробників.

Насправді ринок адекватно та цивілізовано відреагував на такі зміни. Зокрема, у молочному секторі ціни на молоко з ПДВ упали, як і прогнозувалося, і це підтверджує більшість як виробників, та к і переробників. В окремих випадках по регіонах відбулися поступки як з боку виробництва, так і з боку переробки, але в цілому ціна з ПДВ впала на 6%, а без ПДВ залишилася стабільною.

За три місяці дії зниженої ставки жодні побоювання учасників ринку не виправдалися. АВМ наголошує на необхідності зниження ставки ПДВ на соціально значущі продукти харчування по всьому ланцюгу — до полички.

Серед інших пересторог озвучувалися складнощі в адмініструванні у зв’язку з різною ставкою ПДВ продавців і покупців. Як виявилося, така проблема також вирішилася досить швидко і просто ― шляхом змін у формі затвердження протоколів, а саме зараз погоджується ціна без ставки ПДВ, як це і має бути, адже ПДВ — це облікований податок, який сплачує кінцевий споживач і котрий повинен поступити у бюджет, це не прибуток бізнесу.

Не справдилися також і інші побоювання, зокрема пов’язані із невчасним розробленням та затвердженням документів для реєстрації податкових накладних, що могло б спровокувати заборгованості по відшкодування ПДВ.

Зрештою, відсутність сезонного падіння цін на молоко-сировину, якого так і не відбулося у поточному році і чого найбільше боялася переробна галузь, це аж ніяк не причина зміни в оподаткуванні. Оскільки в основі цього лежать два інші основні фактори ― дефіцит сировини на внутрішньому ринку та високі ціни компонентів кормового столу. Причому останній фактор тут є ключовим і має глобальний характер, який пов'язаний з ростом саме світових цін на рослинні білки та жири. Як наслідок, середня світова ціна на молоко зростає по всьому світу. І цінова ситуація на ринку молока в Україні, що має внутрішній дефіцит молока-сировини та одночасно є основним світовим експортером зернових, тут не виключення, а об’єктивна закономірність.