Ключовим завданням для української молочної галузі є перехід від експорту сировинних продуктів до експорту продукції з високою доданою вартістю. Без інвестицій у глибоку переробку та сучасні технології Україна ризикує втратити конкурентні переваги та поступитися місцем іноземним постачальникам навіть на традиційних ринках.

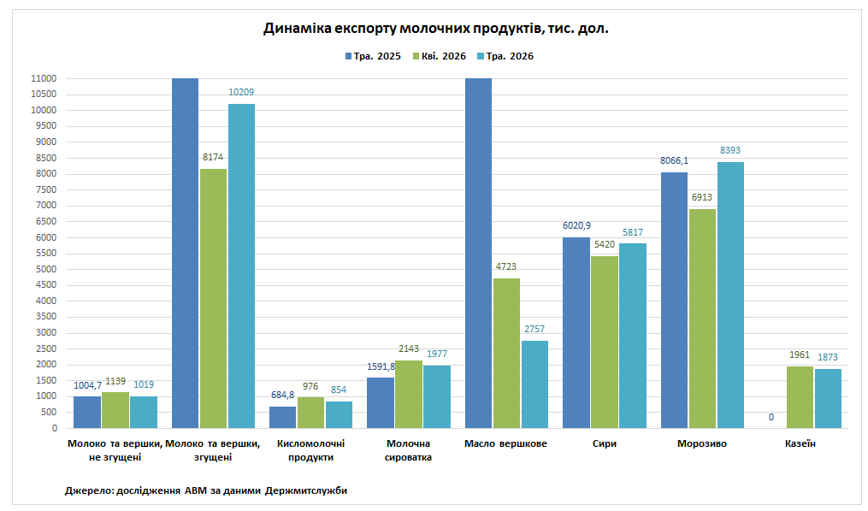

За попередніми даними ДССУ, у травні 2026 року було експортовано 10,93 тис. т молочних продуктів на суму 32,89 млн. дол. Натуральні обсяги експорту збільшилися на 2%, а грошова виручка виросла на 5% відносно квітня 2026-го. Відносно травня 2025 року натуральні обсяги експорту знизилися на 27%, а грошова виручка скоротилася на 35%. В січні-травні 2026 року Україна експортувала 52,25 тис. т (-10%) молочних продуктів на суму 145,81 млн дол. (-19%).

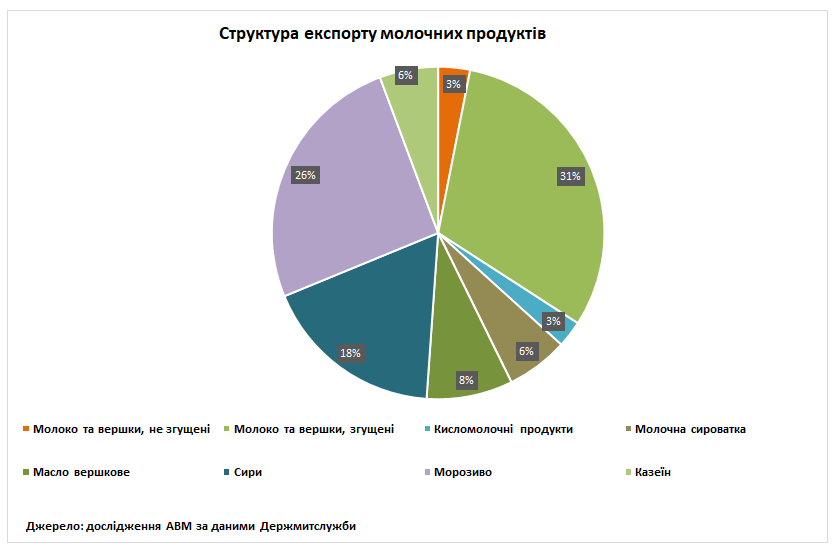

Головними експортними категоріями були наступні товари:

- Молоко та вершки, згущені – 31%;

- Морозиво – 26%;

- Сири – 18%;

- Масло вершкове – 8%;

- Казеїн – 6%

- Молочна сироватка – 6%.

У травні 2026 року Україна збільшила натуральні обсяги експорту молока та вершків згущених до 3,64 тис. т (+18%), сирів до 1,24 тис. т (+6%) та морозива до 2,24 тис. т (+21%), але скоротила обсяги поставок інших молочним продуктам. Відносно травня 2025 року Україна наростила натуральні обсяги експорту кисломолочних продуктів до 597 т (+19%) та морозива (+0,3%). Обсяги поставок інших молочних продуктів скоротилися відносно минулорічного періоду.

У травні 2026 року Україна збільшила експортну виручку за відвантажені партії молока та вершків згущених до 10,2 млн дол. (+25%), сирів до 5,81 млн дол. (+7%) та морозива до 8,39 млн дол. (+21%) відносно квітня 2026-го, але скоротила виручку за іншими позиціями. Найбільше скоротилася за останній місяць виручка за експортоване вершкове масло (-42%). Відносно травня 2025 року збільшилася грошова виручка за відвантажені кисломолочні продукти до 854 тис. дол. (+25%), молочну сироватку до 1,97 млн дол. (+24%) та морозиво (+4%).

Ситуація на світовому молочному ринку залишається складною. Через обмеження експорту, зокрема блокування Ормузької протоки, країни Перської затоки скоротили закупівлі вершкового масла. Масло накопичується на складах як європейських, так і українських молокопереробних підприємств. Значна кількість українських підприємств не готові продавати продукцію за поточними низькими цінами та очікують покращення ринкової кон’юнктури. Проте найближчі перспективи поки що залишаються невизначеними.

Водночас ситуація на ринку сухого знежиреного молока виглядає значно краще. Попит на білкові продукти залишається стабільно високим. Йдеться не лише про сухе молоко, а й про широкий спектр молочних протеїнів, які дедалі активніше використовуються у харчовій промисловості. Саме попит на білки підтримує експортні можливості молочної галузі.

Помірне зростання попиту на сир, сухе молоко і сироватку, а також стабілізація та помірне зростання попиту на масло можуть посприяти відновленню цін в ЄС у другій половині 2026 року. За останні 30 років у ЄС закрилося 4 млн молочнотоварних ферм. До 2035 року виробництво молока в ЄС може скоротитися на 10-15 млн тонн, що відкриває вікно можливостей для українських експортерів.

Через війну та зниження купівельної спроможності населення внутрішній ринок вже не може забезпечувати необхідні темпи зростання. Тому кожен додатковий літр молока вироблений в Україні має спрямовуватися на зовнішні ринки збуту. Українська молочна галузь уже пройшла значний шлях інтеграції до європейського ринку. Якщо у 2014 році Україна експортувала до ЄС переважно технічний казеїн, то сьогодні українські компанії постачають на європейський ринок невеликі партії кефіру, йогуртів та іншу продукцію з вищою доданою вартістю.

Втім, структура експорту залишається недостатньо ефективною, бо Україна переважно експортує сухе молоко та вершкове масло, які мають найнижчу додану вартість. Світові лідери молочної галузі дедалі більше переходять до виробництва молочних інгредієнтів (сироваткові білки, лактоферин), які демонструють найвищі темпи зростання попиту. Очікується, що до 2035 року світовий попит на вершкове масло зросте приблизно на 30%, на сухе молоко – на 65%, тоді як попит на молочні інгредієнти збільшиться більш ніж утричі.

Серйозним викликом для українських експортерів є зміни на ринку ЄС. ЄС дозволив безмитно ввозити з країн Латинської Америки (Mercosur) 100 тис. тонн сухого молока щороку. Для порівняння, українська квота становить лише 15,4 тис. тонн сухого молока. Це посилює конкуренцію та створює додатковий тиск на ціни базових молочних продуктів.

Також змінюються торговельні відносини з Китаєм, який наростив виробництво молока-сировини протягом останніх років. Вже 68% усіх ферм у Китаї представлені великими господарствами з поголів’ям понад 1 тис. корів. Сьогодні Китай робить ставку на стабілізацію виробництва молока та подальшу консолідацію як фермерських господарств, так і переробних потужностей. Китайські покупці все частіше обирають продукти з високим вмістом білка, низьким вмістом цукру та додатковими корисними властивостями. У довгостроковій перспективі темпи зростання споживання молока можуть залишатися обмеженими через скорочення народжуваності та кількості шлюбів у Китаї. Найбільше це впливатиме на попит на дитяче харчування, кисломолочні продукти та йогурти.

Ключовим стратегічним завданням для української молочної галузі є перехід від експорту сировинних продуктів до експорту продукції з високою доданою вартістю. Без інвестицій у глибоку переробку та сучасні технології Україна ризикує втратити конкурентні переваги, скоротити виробництво та поступитися місцем іноземним постачальникам навіть на традиційних ринках. Натомість розвиток виробництва білкових інгредієнтів, функціональних молочних продуктів і продукції для здорового харчування може стати основою довгострокового зростання українського молочного експорту.

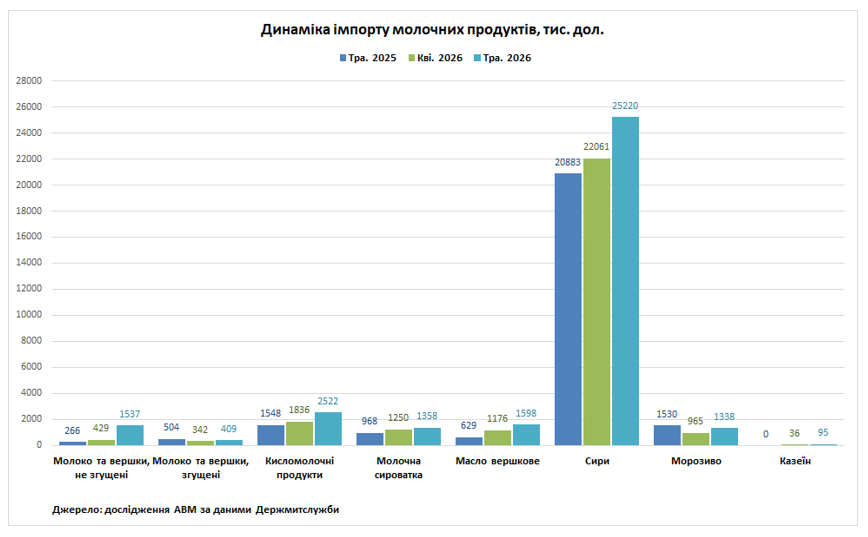

У травні Україна збільшила імпорт молочних продуктів до 7,92 тис. т, що на 41% більше відносно квітня 2026 року і на 57% більше відносно травня 2025 року. У січні-травні 2026 року Україна імпортувала 30,49 тис. т молочних продуктів на суму 145,35 млн дол. Натуральні обсяги імпорту збільшилися на 13% відносно минулорічного періоду. Частка сирів в загальному імпорті складає 61%. Збільшення обсягів імпорту сирів створює ризики для українських сироварів в умовах обмеженого попиту на внутрішньому ринку. Хоча Польща будує стратегію захисту від української молочної продукції, тим не менш Україна стала одним з ключових напрямків збуту польських сирів.

Імпортні сири стримують попит на вітчизняну продукцію та тиснуть на закупівельні ціни. Щоби покращити збут молочних продуктів всередині країни потрібні захисні заходи з боку держави від неконтрольованого імпорту молочної продукції з Європи, а також протидія нечесним торговельним практикам торговельних мереж. Пожвавити попит на внутрішньому ринку має збільшення державної закупівлі вітчизняних молочних продуктів, у тому числі для потреб ЗСУ.

Зовнішньоторговельне сальдо у травні 2026 року було негативним і становило -1,17 млн дол.

Ключові новини молочного сектору на сторінці АВМ у Facebook | Telegram

Пресслужба Асоціації виробників молока