У лютому середнє значення Індексу цін на молочну продукцію ФАО опустилося 119,3, що на 1,2% менше відносно січня 2026-го і на 19,2% нижче відносно лютого 2025 року. Зниження індексу було зумовлене падінням цін на сир, особливо в ЄС, внаслідок збільшенням пропозиції молока, зниження попиту на ключових експортних ринках і посилення конкуренції. Зниження індексу відбулося попри зростання індексу торгів GDT з початку 2026 року. Світові ціни сухе знежирене молоко і на сухе незбиране молоко помітно зросли внаслідок збільшення імпортного попиту з боку країн Північної Африки, Близького Сходу та Південно-Східної Азії, на тлі сезонного скорочення пропозиції молока у Новій Зеландії. У лютому подорожчало вершкове масло через активізацію світового попиту та зниження прогнозів щодо збільшення пропозиції молока-сировини в країнах Океанії.

Виробництво і попит

Європа. За даними USDA, у січні 2026 року пропозиція молока-сировини була значною та безперешкодно надходила на молокопереробні підприємства на європейському ринку. За оцінками AHDB, збільшенню обсягів надою сприяли низькі витрати на ресурси, добра якість кормів і закупівельні ціни, які трималися на підвищеному рівні протягом більшої частини року. На торгівлю європейськими молочними продуктами впливають нові торговельні обмеження з боку Китаю. Запровадження тимчасових мит на молочну продукцію з ЄС може зробити імпорт дорожчим для Китаю. Це потенційно відкриває додаткові можливості для інших великих експортерів, зокрема США та країн Океанії. Частина європейської молочної продукції, яка раніше постачалася до Китаю, може переорієнтуватися на інші ринки, зокрема на ринок Великої Британії.

В Ірландії складні умови на пасовищах підвищують ризик кульгавості у корів. Тому виробникам рекомендують активніше застосовувати профілактичний догляд за копитами, регулярно оцінювати рухливість тварин та краще планувати випас щоби підтримувати здоров’я стада і продуктивність у складний весняний період. У Швеції молочний кооператив Arla планує інвестувати 300 млн. євро у будівництво нового заводу з переробки сиру. Проєкт спрямований на розширення виробничих потужностей, модернізацію технологій та зміцнення ланцюга створення доданої вартості у сирній галузі для кращого забезпечення як внутрішнього ринку, так і збільшення експорту.

Втім, як повідомляє Rabobank, протягом 5-10 років у Північно-Західній Європі очікується скорочення обсягів виробництва молока. Зниження виробництва створює проблеми для переробників, які після скасування квот інвестували значні кошти у розширення потужностей, розраховуючи на подальше зростання обсягів надою. З 2015 по 2020 роки виробництво дійсно зросло, але за умов подальшого скорочення частина переробних потужностей може залишитися незавантаженою.

Серед головних причин скорочення пропозиції молока в Європі є суворі екологічні вимоги ЄС щодо викидів азоту, фосфатів і вуглецю. Посилення правил утилізації гною та отримання дозволів обмежує можливості щодо розширення виробництва і підвищує витрати фермерів. Додатковим чинником є старіння фермерів. У деяких регіонах Європи спостерігається скорочення населення. У Східній Європі бракує робочої сили через міграцію до західних країн ЄС. Наприклад, Болгарія з 2000 року втратила 20% населення, що впливає на доступність працівників і життєздатність молочного сектору.

Найбільше скорочення виробництва молока очікується у країнах із найжорсткішими вимогами до фермерів. Нідерланди, Бельгія, Німеччина та Данія разом забезпечують 35-40% загального виробництва молока в Європі. У Франції також прогнозується зниження виробництва, але переважно через старіння фермерів і їх виходу з бізнесу. За даними Global Dairy, якщо виробництво молока знизиться на 5%, то ЄС матиме на 40% менше молочного еквівалента для експорту в інші країни. Цю нішу можуть зайняти виробники з інших регіонів, у тому числі Україна.

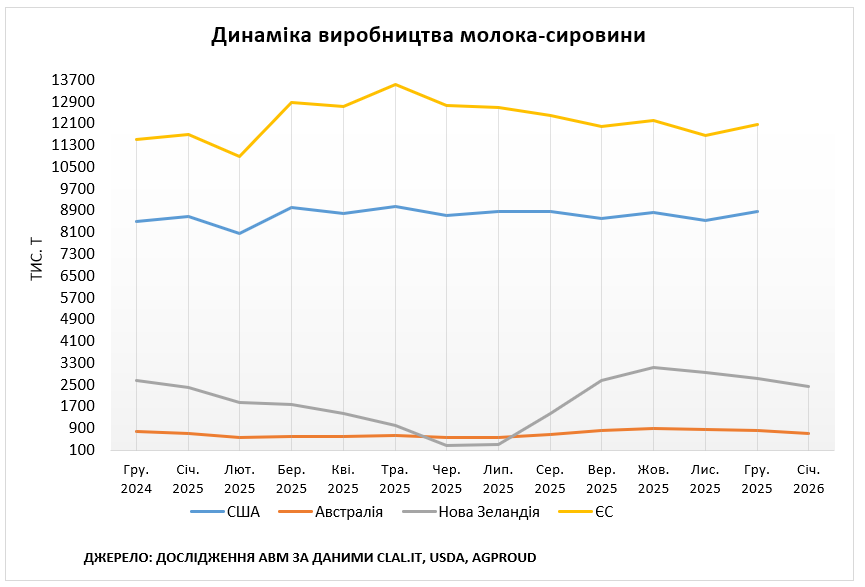

США. За даними Farmers Advance, у січні 2026 року обсяги виробництва молока-сировини у США становили 19,81 млрд фунтів, що на 3,2% більше відносно січня 2025 року. За даними Національної служби сільськогосподарської статистики (NASS), у січні 2026 року обсяги виробництва молока у східному регіоні США зросли на 1,2% відносно січня 2025 року. Найбільше зросли надої у штаті Джорджія, тоді як Пенсильванія стала єдиним штатом, де відбулося скорочення виробництва. У центральному регіоні США виробництво молока також зростає і є вищим ніж торік. У Каліфорнії, Аризоні, на північному заході Тихоокеанського регіону виробництво молока зростає. На ринку були певні надлишки молока, а вільні потужності для його переробки були обмеженими. Представники галузі зазначають, що м’яка зима сприяла покращенню комфорту корів, але менший рівень опадів у вигляді снігу може створити ризики нестачі водних ресурсів влітку. У штатах Нью-Мехіко, Айдахо, Юта та Колорадо виробництво молока відносно стабільне.

Молочний фермер зі штату Айдахо та співвласник кооперативу Northwest Dairy Association Тед Вандер Шааф наголосив на важливості Угоди між США, Мексикою та Канадою (USMCA) для американської молочної галузі та на необхідності її вдосконалення. За його словами, ефективні торговельні угоди є критично важливими для молочної промисловості США. У 2025 році Сполучені Штати експортували молочної продукції близько на 9 млрд доларів. За даними Farmers Advance, Мексика та Канада залишаються ключовими ринками для американської молочної продукції. У 2024 році ці дві країни імпортували молочних продуктів зі США на суму 3,6 млрд доларів, що становить 44% від загальної вартості експорту молочної продукції США.

У США ціна на молоко формується за державно регульованою прозорою формулою. Оплата фермерам здійснюється не за обсяг молока, а за його компоненти – жир, білок і сухі речовини, ціни на які розраховуються на основі біржових цін на молочні продукти (масло, сир, сухе молоко). Система Federal Milk Marketing Orders встановлює мінімальну ціну, однакову для всіх фермерів, а різниця в оплаті формується через премії або знижки за якість молока, склад, стабільність постачання та логістику. Такий підхід забезпечує прозорість ринку, стимулює підвищення якості молока та ефективність переробки.

За даними StoneX, обвал цін на молоко у четвертому кварталі 2025 року став чітким сигналом для американських фермерів скоротити виробництво. Вони вже скоригували раціони годівлі щоби зменшити витрати. Очікується, що темпи зростання виробництва молока й надалі сповільнюватимуться у США протягом 2026 року.

Океанія. Як повідомляє clal.it, у січні 2026 року обсяги надою у Новій Зеландії становили 2,43 млн. т, що на 10% менше порівняно з груднем 2025-го, але на 2% більше порівняно з січнем 2025 року. За даними USDA, Нова Зеландія увійшла у завершальну фазу сезону активного виробництва молока, тому пропозиція сировини на ринку скорочується, що посилює попит з боку молокопереробної галузі. Отже, ціни переробників зросли, а ф’ючерси укріпилися за всіма контрактами.

За даними clal.it, у січні 2026 року обсяги виробництва молока-сировини в Австралії становили 719 тис. т, що на 12% менше відносно грудня 2025-го, але на 2% більше відносно січня 2025 року. В Австралії погодні умови в ключових молочних регіонах погіршилися. Спостерігалися нижчі за середні рівні опадів, сильна спека та лісові пожежі у штаті Вікторія, що призвело до скорочення запасів води в усіх контрольованих резервуарах порівняно з минулим роком. Ціни на воду досягли найвищого рівня за понад п’ять років.

Ринки кормів в Австралії залишалися відносно стабільними. Ціни на пшеницю утримувалися в межах 5% від рівня минулого року, чому сприяв великий урожай і зниження конкурентоспроможності експорту через зміцнення австралійського долара. У сезоні 2025-2026 років вибраковування корів в Австралії було на 15% вищим, ніж роком раніше. Середня ціна вибракуваних корів зросла на 39%, що підтримується сильним експортним попитом, зокрема на тлі зниження виробництва яловичини у США.

Ціни молочного ринку

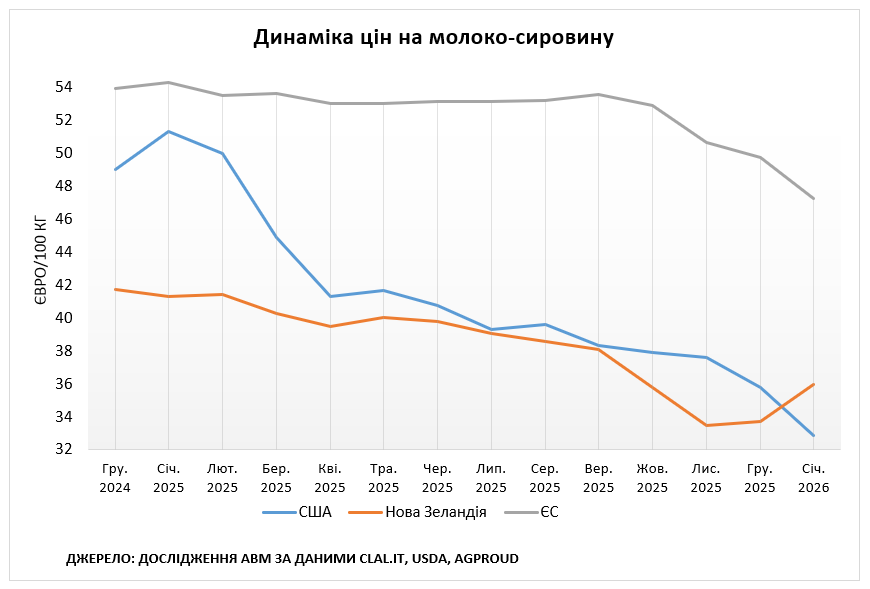

Європа. За попередніми даними Єврокомісії, у січні 2026 року середня ціна на молоко-сировину в ЄС становила 47,31 євроцентів за кг, що на 1,74% менше ніж у грудні 2025-го і на 11,92% менше відносно січня 2025 року. На послаблення закупівельної ціни вплинуло нетипове збільшення обсягів надою та накопичення молочної продукції на складах в країнах-членах ЄС.

США. За даними clal.it, у січні 2026 року ціна на молоко-сировину у США становила 32,87 євро за 100 кг, що на 8,13% менше відносно грудня 2025-го і на 35,95% менше відносно січня 2025 року. На зниження закупівельних цін вплинуло зростання надоїв та пропозиції біржових товарів.

Океанія. За даними clal.it, у січні 2026 року ціна на молоко-сировину в Новій Зеландії становила 35,94 євро за 100 кг, що на 6,7% більше відносно грудня 2025-го і на 13,02% менше відносно січня 2025 року. Завершальна фаза сезону активного виробництва молока сприяла скороченню пропозиції сировини на ринку та зростанню закупівельних цін.

Ключові новини молочного сектору на сторінці АВМ у Facebook | Telegram

Пресслужба Асоціації виробників молока