У березні 2025 року в Європі, США та Океанії спостерігалася нестабільна ситуація на молочному ринку. Попри зростання надоїв у деяких країнах в березні, в першому кварталі спостерігалося зниження виробництва молока-сировини у великих європейських експортерів молочної продукції, в США та Австралії, викликане хворобами, кліматичними змінами та економічними викликами. Торгові обмеження та зміни на світовому ринку створюють як ризики, так і нові можливості для ключових гравців.

Виробництво і попит

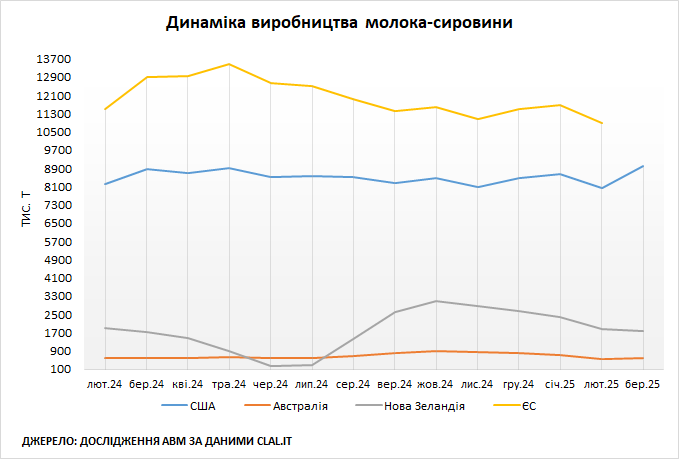

Європа. За даними USDA, навесні виробництво молока в ЄС зростало і наближалося до сезонного піку, але скорочення поголів’я корів у 2024 році вірогідно вплинуло на скорочення пропозиції молока-сировини у 2025-му. За попередніми даними clal.it, в березні 2025 року серед великих експортерів молочних продуктів, обсяги надою збільшили Польща до 1,18 млн т (+10%), Німеччина до 2,76 млн т (+13%), Франція до 2,11 млн т (+15%), Нідерланди до 1,19 млн т (+13%), Італія до 1,16 млн т (+8%) та Данія до 487 тис. т (+12%) порівняно з лютим. Однак, в першому кварталі 2025 року обсяги виробництва молока-сировини скоротили Німеччина (-3,7%), Франція (-3,1%), Данія (-1,1%), Італія (-1,8%), Нідерланди (-3%) відносно минулорічного періоду. Серед великих виробників лише Польща наростила обсяги надою в першому кварталі (+0,2%).

З початку 2025 року молочна галузь Європи демонструє ознаки нестабільності на фоні як внутрішніх, так і зовнішніх викликів. За оцінками AHDB, середньоденні поставки молока в ЄС зменшилися на 0,3% у річному вимірі, до 367,6 млн літрів. Основне скорочення надоїв спостерігається в Німеччині та Франції, тоді як у Польщі та Ірландії виробництво молока зростало. Одним з чинників скорочення надоїв стало поширення вірусу блутанг. Згідно Rabobank, існує комплекс проблем у країнах Північно-Західної Європи (Данія, Німеччина, Нідерланди, Бельгія), у тому числі зниження прибутковості ферм, дефіцит працівників, кліматичні зміни та жорсткі екологічні обмеження. За даними USDA, у Східній Європі ситуацію ускладнили спалахи ящуру на молочних фермах в Угорщині та Словаччині. В якості запобіжного заходу, Велика Британія заборонила ввезення м’ясомолочних продуктів з країн ЄС для осіб, які повертаються з подорожей.

На фоні цих викликів спостерігається структурна трансформація ринку: малі виробники залишають галузь або об’єднуються в більші фермерські господарства. Зокрема, данська компанія Arla Foods та німецький кооператив DMK Group оголосили про злиття, в результаті якого буде створено найбільший молочний кооператив у Європі за участю понад 12 тис. фермерів із семи країн, з сукупним річним доходом близько 19 млрд. євро. Об’єднання має на меті зміцнити ринкові позиції на тлі загального зниження виробництва молока-сировини в ЄС.

Європейський молочний експорт стикається з новими труднощами через торгову війну США та підвищення мит на європейську молочну продукцію. США традиційно імпортували значні обсяги сирів з Франції, Італії та Ірландії, однак тепер зростає ризик перенасичення внутрішнього ринку ЄС нереалізованою продукцією, що може чинити тиск на закупівельні ціни. Китай, один із головних імпортерів сухого молока, запроваджує з вересня 2025 року заборону на використання відновленого сухого молока у виробництві питного молока. Дане рішення має на меті захист інтересів національних виробників в умовах економічного спаду та падіння внутрішнього попиту на молочні продукти. Скоріш за все, це призведе до скорочення світового попиту на СЗМ і стане викликом для експортерів, зокрема з ЄС і Нової Зеландії, які мають переорієнтовувати поставки, що посилить конкуренцію на інших ринках. AHDB зауважує, що виробництво молока в самому Китаї демонструє ознаки уповільнення, але Rabobank прогнозує зростання внутрішнього попиту на 2%.

Зміцнення курсу євро робить європейське сухе молоко менш конкурентоспроможним на світовому ринку, тоді як в Океанії пропозиція товару обмежена через сезонне зниження обсягів виробництва. За даними ФАО, у квітні 2025 року ціни на сухе знежирене та сухе незбиране молоко зросли на 1,6% та 2,9% відповідно, а ціни на вершкове масло зростали третій місяць поспіль. За даними USDA, попит на сухе незбиране молоко підтримується завдяки активним закупівлям імпортерів з Бразилії та Алжиру, які поповнюють запаси після першого кварталу. Однак, їх переважно цікавить товар з Південної Америки. Певну конкуренцію для ЄС на молочному ринку Алжиру створює Білорусь. У 2024 році товарообіг між Білоруссю та Алжиром значною мірою складався з експорту сухого знежиреного молока та молочної сироватки, які раніше не постачалися до північноафриканської країни.

Водночас з’являються нові можливості для європейських експортерів. Як повідомляє IndexBox, ринок голубого сиру переживає глобальні зміни — на фоні слабкого попиту в розвинених країнах, країни Близького Сходу та Азії відкривають нові експортні напрямки. За оцінками Intel Market Research, обсяг світового ринку голубого сиру у 2024 році склав 2,9 млрд дол., а до 2032 року він може сягнути 3,7 млрд. дол. Ймовірно, Європа може частково замінити постачальників зі США на китайському ринку лактози на тлі торгової війни. За даними RaboResearch, в 2024 році ЄС експортував 274 тис. т лактози, з яких 33 тис. т — до Китаю. Однак європейська продукція істотно дорожча ніж американська (1183-1918 дол./т проти 834 дол./т), що зменшує її конкурентоздатність навіть попри нові мита.

На тлі торгової війни США з країнами Азії, підвищуються шанси Європи стати ключовим постачальником молочної сироватки у світі. За даними IndexBox, імпорт молочної сироватки в ЄС у 2024 році скоротився на 17,9%, що може свідчити про збільшення внутрішнього виробництва. Очікується, що до 2035 року попит на сироватку в ЄС може зростати в середньому на 1,4% на рік, а ринок може сягнути 15,9 млрд дол.

США. За даними clal.it, в березні 2025 року в США було вироблено 9 млн т молока-сировини, що на 12% більше відносно лютого і на 0,9% більше відносно березня 2024 року. В першому кварталі обсяги надою в США становили 25,74 млн т, що на 0,3% менше ніж торік. За даними USDA, на Північному Сході, Південному Сході і в Центральному регіоні спостерігалося сезонне збільшення виробництва молока-сировини. Обсяги виробництва морозива та вершкового сиру були нижче очікувань, особливо через слабкі продажі у період весняних свят. Активізувалося виробництво масла. Заводи збільшують виробництво сиру для поповнення складських запасів. На фоні зростання обсягів виробництва молока-сировини порівняно з минулим роком, спотові ціни знижуються. З наближенням завершення навчального року попит на питне молоко скорочується, а надлишки молока-сировини спрямовуються на виробництво сиру та сухих продуктів.

У штаті Каліфорнія виробництво молока поступово знижувалося, але знаходилося в балансі з потребами переробки. За даними Rabobank, обсяги надою в Каліфорнії йшли на спад шість місяців поспіль під впливом поширення пташиного грипу. Хоча, спад виробництва молока в Каліфорнії був компенсований нарощенням обсягів надою в штатах Техас, Вісконсін та Айдахо. У квітні у штатах Аризона, Нью-Мексико, Айдахо, Юта та Колорадо виробництво молока-сировини минуло сезонні максимуми. Росте попит на молоко-сировину серед виробників масла та морозива, які готуються до літнього сезону продажів.

Торгова війна адміністрації Трампа створює невизначеність для американських молочарів. За даними AHDB, стрімке зростання тарифних обмежень фактично робить торгівлю молочними продуктами між США та Китаєм економічно невигідною. Китай запровадив 34% мито на імпорт американської сухої сироватки та лактози. Такий крок став відповіддю на рішення Вашингтону підвищити мита на китайські товари до 84%. За даними RaboResearch, понад половину даних молочних інгредієнтів яких США постачає на зовнішні ринки. До недавніх часів Китай виступав їх найбільшим покупцем. У 2024 році США експортували 409 тис. т лактози — 58% світового обсягу. Китай купив майже 110 тис. т американської лактози, що становить 72% його імпорту. Однак після введення нових мит ці обсяги вірогідно скоротяться.

Як повідомляє RaboResearch, ще більш драматичний удар очікується по американському експорту сухої сироватки, де Китай займає понад 65% світового імпорту і раніше купував 40% товару у США. У 2019 році подібні мита призвели до падіння експорту сироватки зі США на 55% і зниження внутрішньої ціни на товар на 35%. Цьогорічні наслідки можуть бути ще відчутнішими.

Океанія. Як повідомляє clal.it, в березні 2025 року обсяги надою в Австралії становили 596 тис. т, що на 4% більше порівняно з лютим, але на 0,1% менше порівняно з березнем 2024 року. В першому кварталі 2025 року обсяги надою в Австралії становили 1,87 млн т, що на 2% менше ніж торік. У березні 2025 року виробництво молока в Австралії залишалося майже на рівні попереднього року, попри збільшення надоїв в штатах Новий Південний Уельс, Тасманія та Вікторія. На тлі покращення ринкових умов кілька переробників оголосили про підвищення закупівельних цін на молоко. Спостерігається зростання корпоративної активності у молочному секторі Австралії.

Китайська компанія Mengniu Dairy вимагає продаж австралійської компанії Brownes Dairy задля повернення боргу. Китайська компанія надала кредит Brownes Dairy у розмірі 200 млн дол. під час попередньої угоди з купівлі активу. Mengniu Dairy розширює присутність в Південно-Східній Азії та відкрила перше закордонне підприємство з виробництва рідкого молока в Індонезії. За даними Rabobank, успішне впровадження нової шкільної молочної програми в Індонезії може стати потужним рушієм для розвитку молочної галузі, стимулюючи як місцеве виробництво, так і відкриваючи нові можливості для глобальних гравців молочного ринку.

Французька компанія Lactalis розглядає можливість придбання активів новозеландського кооперативу Fonterra в Австралії, які пов’язані з виробництвом і продажем молочних продуктів. Крім Lactalis, у списку потенційних покупців фігурують канадський молочний концерн Saputo, японська Meiji Holdings і американська інвестиційна фірма Warburg Pincus. Стратегія розвитку Lactalis передбачає глобальну експансію, а Австралія є потенційно цікавим ринком. Сьогодні Lactalis вже присутній в Австралії, де співпрацює з понад 500 молочними фермерами та виробляє йогурти, сири, спреди і сухі молочні інгредієнти.

Австралійська комісія з конкуренції та захисту прав споживачів (ACCC) оголосила про початок неформального розгляду й звернулася до громадськості та ринкових гравців. ACCC вказала на можливі ризики для конкуренції у закупівлі сирого молока у штатах Вікторія та Тасманія, виробництво готових молочних продуктів і постачання інгредієнтів для рітейлу та сектора харчового обслуговування. Якщо Lactalis придбає активи Fonterra, вона може суттєво посилити свої позиції на австралійському молочному ринку, що викликає занепокоєння в регулятора.

За даними clal.it, у березні 2025 року обсяги надою в Новій Зеландії становили 1,76 млн т, що на 5% менше відносно лютого, але на 1% більше відносно березня 2024 року. В першому кварталі 2025 року обсяги надою в Новій Зеландії становили 6,01 млн т, що на 1% більше відносно минулорічного періоду. За даними Rabobank, у березні 2025 року виробництво молока в Новій Зеландії сповільнилося через нестачу опадів у багатьох районах Північного острова, зокрема в регіонах Бей-оф-Пленті та Нортленд.

Як повідомляє ФАО, зменшення поставок з Океанії вплинуло на ріст світових цін на сир (+2,3%). Водночас у південних регіонах умови були сприятливішими, що дозволило збільшити виробництво молока-сировини на 0,8% у річному вимірі. У квітні в деяких районах, зокрема Вайкато, нарешті були дощі, однак частина господарств вже завершила сезон раніше звичайного, що, ймовірно, позначиться на виробничих показниках у квітні-травні. За даними USDA, у березні 2025 року зафіксовано значне зростання вартості експорту молочних продуктів з Нової Зеландії. Вартість експорту сухого молока, масла та сиру зросла на 35% порівняно з березнем 2024 року, а свіжого молока та вершків — на 79%. Обсяги експорту зростали помірно: на 0,4% для сухого молока, на 12% для молочних жирів і на 39% для сиру, тоді як експорт казеїну скоротився на 28%.

Ціни молочного ринку

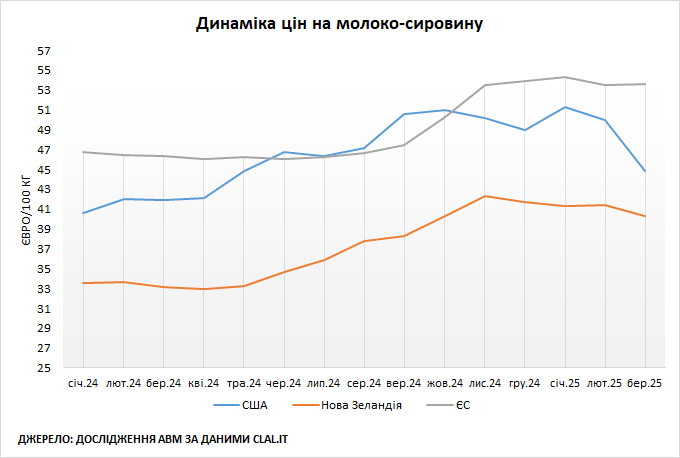

Європа. За попередніми даними Єврокомісії, в березні 2025 року середня ціна на молоко-сировину в ЄС становила 53,65 євроцентів за кг, що на 0,4% менше ніж в лютому. Відносно ціни станом на березень 2024 року, молоко в ЄС подорожчало на 16%. В березні ціни на молоко-сировину в Європі несуттєво знизились. З одного боку, в Європі тривало зростання виробництва молока-сировини під впливом теплої погоди. З іншого боку, як повідомляє USDA, все одно обсяги надою були нижчими за показники минулорічного періоду.

США. За даними clal.it, у березні 2025 року ціна на молоко-сировину в США становила 44,88 євро за 100 кг, що на 10,18% менше відносно лютого, на 7,44% більше відносно березня 2024 року. Ймовірно, що в березні закупівельні ціни в США знизилися на фоні збільшення пропозиції молока-сировини на внутрішньому ринку та певних проблем з реалізацією молочних продуктів на експортних ринках на тлі торгової війни.

Океанія. За даними USDA, молокопереробні підприємства в Австралії оголосили про підвищення закупівельних цін на молоко до 20-30 австралійських центів за кг сухої речовини в сезоні 2024/25. Австралійські переробники зауважують, що ринкові умови покращилися останніми місяцями і контракти на другу половину сезону 2024/25 дозволяють їм підвищити закупівельну ціну для фермерів.

За даними clal.it, у березні 2025 року ціна на молоко-сировину в Новій Зеландії становила 40,26 євро за 100 кг, що на 2,87% менше відносно лютого, але на 21,37% більше відносно березня 2024 року. Як повідомляє USDA, прогнозована ціна на молоко-сировину в сезоні 2024/25 була підвищена. У відповідь на потреби фермерів, галузева організація підвищила збір із виробників із 3,6 до 4,5 центів за кг, щоб інвестувати в дослідження, підвищення продуктивності та стійкості ферм.

Ключові новини молочного сектору на сторінці АВМ в facebook.

Пресслужба Асоціації виробників молока