За оцінками IFCN, у 2025 році очікується збільшення світових обсягів виробництва молока на 11 млн т відносно минулого року. Погода у країнах південної півкулі була сприятливою, тому виробництво зросло в Океанії та Латинській Америці. В Європі та США фермери мали непогані прибутки, що також стимулювало збільшення виробництва. Крім того, зріс попит на молочні компоненти, що сприяло збільшенню виробництва сухого молока та білкових продуктів. У той же час у Китаї виробництво молока скорочується через слабший внутрішній попит, тому обсяги імпорту готової продукції також не збільшується. Аналітики IFCN вважають, що теперішнє падіння цін тимчасове і у довгостроковій перспективі очікується дорожчання молочного жиру і білку, оскільки ці компоненти залишаються дефіцитними. Згідно прогнозу IFCN, до 2035 року світ може зіткнутися з дефіцитом молока більш ніж 20 млн т (у перерахунку на молоко). Скоріш за все, попит частково залишатиметься незадоволеним, ціни зростатимуть, а конкуренція на внутрішніх і зовнішніх ринках посилюватиметься.

Виробництво і попит

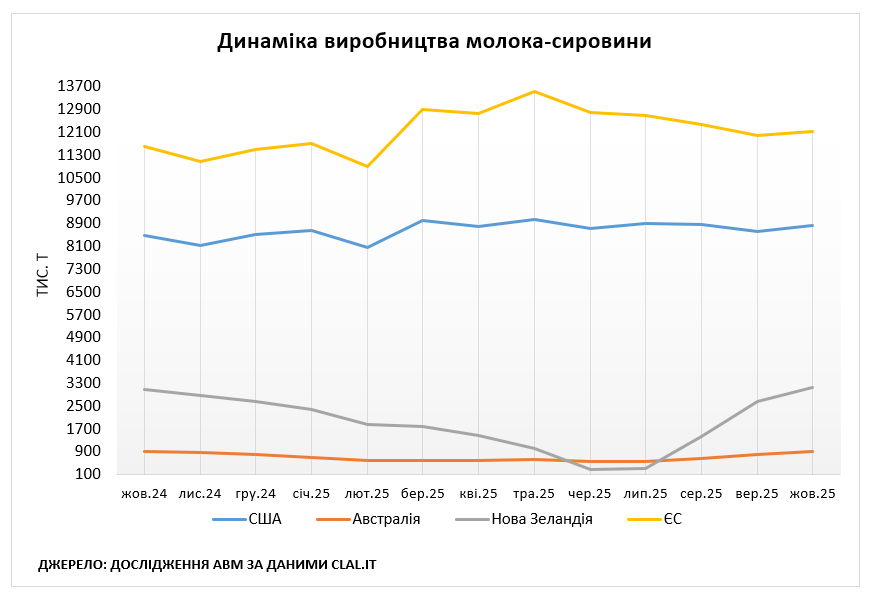

Європа. За даними clal.it, у жовтні 2025 року обсяги надою в ЄС становили 12,13 млн т, що на 1% більше відносно вересня і на 5% більше відносно жовтня 2024 року. В січні-жовтні 2025 року обсяги виробництва молока-сировини в ЄС становили 124,14 млн т, що лише на 0,8% більше відносно минулорічного періоду. За даними IFCN, з 2022 року темпи зростання виробництва молока у Європі були відносно низькими, але з серпня 2025 року відбулося суттєве пожвавлення надоїв. Відтак, ріст виробництва молока становив понад 5% у річному обчисленні і такого не спостерігалося на ринку з 2015 року. Фермери збільшили надої на тлі порівняно високих цін на молоко-сировину та низьких цін на корми. На європейському ринку збільшився вміст жиру та білка в молоці на 1-1,5% цього року.

Виробництво молока-сировини переважно зростало у Північно-Західній Європі (Німеччина, Франція, Бельгія, Нідерланди, Ірландія) через високу маржу у фермерів, менше вибракування корів, сприятливі погодні умови та добру якість трави на пасовищах навесні та влітку. Через збільшення надою високі ціни на молоко почали поступово знижуватися. В Східній Європі, а саме у Польщі, виробництво зростає дуже активно. У країнах Скандинавії, зокрема у Швеції, також спостерігається зростання через ріст популярності молочної продукції серед споживачів. Південна Європа більше постраждала від кліматичних та погодних чинників, а зростання виробництва відповідає середньорічним темпам.

За спостереженнями експертів IFCN, на економічну стабільність фермерських господарств в ЄС негативно впливають екологічні та регуляторні обмеження, зокрема обмеження обсягів виробництва та скорочення фінансування в рамках Спільної аграрної політики. На європейську молочну галузь тиснуть несприятлива погода та такі хвороби корів, як ящур та блутанг, оскільки вони підвищують витрати фермерів на заходи біологічної безпеці та підвищують загальну вартість виробництва.

В Європі спостерігається консолідація фермерських господарств та молокопереробних підприємств. За останні 30 років кількість ферм в Європі скоротилася з 4,88 млн до 800 тис. Чим більша ферма, тим більше молока можна зібрати та доставити на молокопереробне підприємство, тим міцніша у неї переговорна позиція щодо закупівельних цін. Молокопереробні підприємства також об’єднуються заради того, щоби забезпечити собі потрібні обсяги молока-сировини попри скорочення кількості ферм.

США. За даними clal.it, у жовтні 2025 року обсяги надою в США становили 8,83 млн т, що на 3% більше відносно вересня і на 4% більше відносно жовтня 2024 року. В січні-жовтні 2025 року обсяги виробництва молока-сировини в США становили 87,60 млн т, що на 2% більше відносно минулорічного періоду. Економіст High Ground Бетті Бернінг зауважує, що виробництво молока-сировини в США у 2025 році зростає найшвидше за останні 20 років. Жовтень став п’ятим місяцем поспіль, коли темпи росту надою перевищують 3%. Найбільше зростання виробництва спостерігається в регіонах, де вводять у дію нові переробні потужності, а саме в Центральних рівнинах (штати Техас, Канзас, Південна Дакота), в районі Великих озер та у штаті Айдахо. За даними National Milk Producers Federation, обсяг молочної галузі в США може досягти 11 млрд дол. до 2026 року.

Однією з причин такого стрибка є різке збільшення поголів’я молочних корів. З червня 2024 року до вересня 2025 року поголів’я корів виросло з 9,32 млн до 9,58 млн голів. Кількість корів виросла попри триваюче скорочення кількості м’ясної худоби та найнижчих запасів яловичини в США з кінця 1970-х років. За даними USDA, загальне поголів’я корів в США скоротилося на 7 тис. гол. з грудня 2024. За даними економіста High Ground Бетті Бернінг, американські фермери швидко наростити поголів’я молочних корів, оскільки схрестили понад половину своїх корів з м’ясними бугаями. В результаті народжувалися гібридні телята, вартість яких перевищувала 1 тис. дол.

Нарощенню виробництва молока сприяли вигідні ціни на корми. За підрахунками USDA, восени 2024 року дохід фермерів після витрат на корми був на рекордно високому рівні, що дозволило їм нарощувати виробництво молока. Поява на ринку великого обсягу молока з високим вмістом жиру вплинула на збільшення виробництва сиру та вершкового масла. Збільшилися запаси сухого знежиреного молока. В США існує високий попит на концентрат та ізолят сироваткового білка, а його обсяги виробництва досягли максимуму.

Однак, проблемою, з якою зіштовхнувся ринок стало падіння цін на молоко-сировину та готову продукцію. Тому у 2026 році ймовірна корекція або скорочення обсягів ринку. Аналітик молочного ринку Кріс Уолкленд вважає, що надлишкова пропозиція молока може зменшитися внаслідок швидкого скорочення поголів’я корів в США. Згідно прогнозу Бетті Бернінг, у 2025 році очікується зростання виробництва молока на 2,8% після трьох років стабільного виробництва. У 2026 році вірогідні суттєві обсяги надою в першому півріччі, особливо навесні, а потім поступове зниження нижче рівня 2025 року у разі скорочення поголів’я корів.

Океанія. Як повідомляє clal.it, у жовтні 2025 року обсяги надою у Новій Зеландії становили 3,13 млн. т, що на 17% більше порівняно з вереснем і на 2% більше порівняно з жовтнем 2024 року. В січні-жовтні 2025 року обсяги надою у Новій Зеландії становили 16,26 млн. т, що на 1,6% більше ніж торік. За даними IFCN, частка Нової Зеландії у світовому виробництві молока становить 2-3%, але частка в світовій торгівлі молочними продуктами становить третину. Оскільки в країні мешкає лише 5 млн осіб, то внутрішній ринок занадто малий щоби поглинути все молоко місцевого виробництва. Тому надлишки молока йдуть на експорт у вигляді біржових товарів.

Незважаючи на зменшення чисельності корів, загальне виробництво молока у Новій Зеландії було стабільним протягом останніх 10 років. В Новій Зеландії корови пасуться на пасовищах цілий рік і це дозволяє фермерам підтримувати низькі виробничі витрати та зберігати прибутковість. Виробництво молока за перші чотири місяці поточного сезону значно перевищило показники останніх років і тому ймовірні великі надлишки. Фермери нарощували обсяги надою користуючись привабливою закупівельною ціною, яка вище точки беззбитковості.

Як повідомляє IFCN, збільшенню надою також мала посприяти новозеландська технологія halter у вигляді ошийника для корови, керованого через додаток та супутникові технології. Пристрій дозволяє фермерам контролювати годівлю корів, надає інформацію про їх місцезнаходження, кількість спожитого корму на пасовищі та допомагає збирати худобу з пасовища до стайні, що зменшує витрати на працю. За даними IFCN, один новозеландський фермер отримав додаткові 35 тис. кг сухого молочного залишку на рік на фермі з 440 коровами.

За даними clal.it, у жовтні 2025 року обсяги надою в Австралії становили 896 тис. т, що на 11% більше відносно вересня, але на 2% менше відносно жовтня 2024 року. В січні-жовтні 2025 року Австралія виробила близько 6,57 млн т молока-сировини, що на 2,5% менше відносно минулорічного періоду. За даними USDA, у жовтні 2025 року у Новому Південному Вельсі та південних районах Західної Австралії зберігалася посуха, а рівні водосховищ у багатьох місцях були значно нижчими за середні показники за останні п’ять років. Вартість сечовини та діамоній-фосфату знизилася, тоді як ціни на калійні добрива зросли через збільшення попиту з боку покупців у північній півкулі.

Ціни молочного ринку

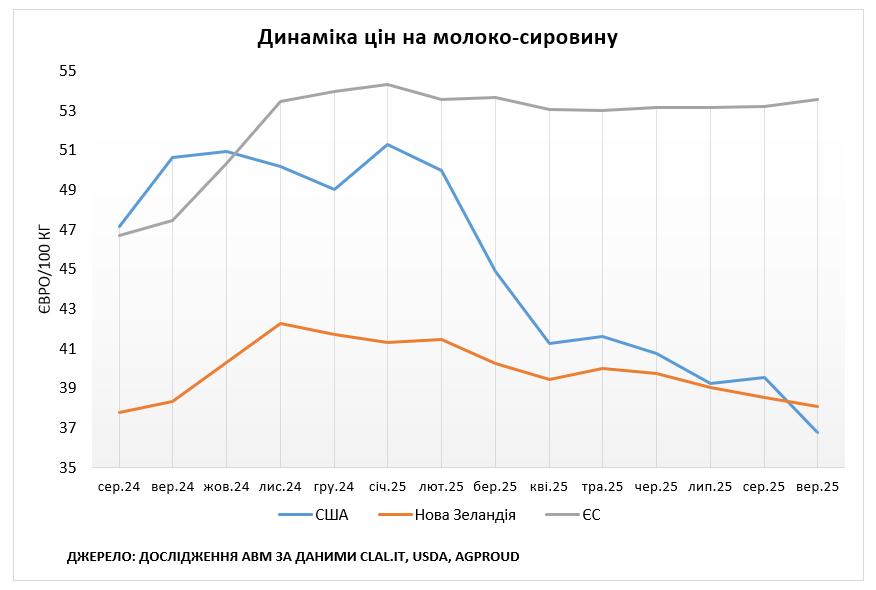

Європа. За попередніми даними Єврокомісії, у жовтні 2025 року середня ціна на молоко-сировину в ЄС становила 52,91 євроцентів за кг, що лише на 0,94% менше ніж у вересні 2025 року. Відносно ціни станом на жовтень 2024 року, молоко в ЄС подорожчало на 2,3%. За даними IFCN, ціни на молоко в ЄС з 2022 року залишаються вищими за світовий рівень. Однак, збільшення виробництва молока-сировини тисне на закупівельні ціни і дана тенденція триватиме. Середньовиважена ціна на молоко може опуститися нижче 40 євро за 100 кг, після чого очікується стабілізація.

Сьогодні ЄС та Велика Британія знаходяться в коридорі високих цін, на відміну від таких експортерів молочної продукції, як США, Латинська Америка та Нова Зеландія. За оцінками IFCN, майже чверть молока у світі сьогодні виробляється за дуже високих цін, що не є конкурентним у довгостроковій перспективі. Скоріш за все, ціни на молоко в Європі знизяться задля збереження конкурентоспроможності європейської молочної продукції на світовому ринку. Вірогідно, що поступове збільшення попиту на молочні продукти допоможе врівноважити ринок. Значний обвал закупівельних цін малоймовірний у короткостроковій перспективі.

США. За даними AgProud, у жовтні 2025 року середньовиважена регіональна уніфікована ціна на молоко за Федеральною системою регулювання молочного ринку становила 18,50 дол. за центнер (близько 35,05 євро за 100 кг у перерахунку), що на 1,10 дол. нижче відносно вересня. Вірогідно, ціни на молоко знижуються на тлі збільшення надоїв. За інформацією економіста High Ground Бетті Бернінг, падіння ціни на молоко паралельно з поступовим підвищенням вартості кормів призвело до збільшення витрат на фермах. В таких умовах дохід від продажу червоного м’яса став критично важливим джерелом прибутку для фермерів цього року. Фермери змушені відправляти своє поголів’я на забій і тому у 2026 році ймовірна певна корекція або скорочення молочного ринку.

За оцінками аналітика ринку Кари Мерфі, на американську молочну галузь тиснуть такі несприятливі макроекономічні чинники, як зростання інфляції, безробіття, боргового навантаження домогосподарств (автокредити, іпотека, студентські кредити). З початку року у США звільнено близько 1,1 млн людей, що є найвищим показником із часів пандемії. Поточний рівень споживчої довіри найнижчий із 2022 року і трохи нижчий за рівень 1981 року, напередодні кризи фермерського сектору в США. Американці економлять гроші, відкладають покупки та скорочують витрати в закладах громадського харчування, що впливає на скорочення попиту на масло та сир та послаблення цін. З іншого боку, люди частіше їдять вдома, що вигідно для роздрібних продажів молочної продукції. Драйвером попиту на молочний ряд в американських супермаркетах є ліки для контролю ваги GLP-1, які приймають майже 14 млн осіб і які сприяють попиту на такі високобілкові продукти, як йогурт, кисломолочний сир, сир Моцарела та інші свіжі сири.

Океанія. За даними Bendigo Bank, будь-яке підвищення закупівельних цін в Австралії, ймовірно, буде зумовлене конкуренцією між переробниками або ціновою підтримкою фермерів під час ще одного сезону з високими виробничими витратами, а не високими доходами. Оскільки провідні виробники молока постійно повідомляють про зростання надою у річному вимірі, ціни, скоріш за все, залишатимуться під тиском. Зокрема, компанія Saputo пішла на зустріч фермерам та підвищила закупівельні ціни, що вплинуло на зростання середньовиваженої ціни на молоко до 9,15-9,25 австралійських доларів за кг сухого молочного залишку у Південному регіоні.

За даними IFCN, прямих дотацій у Новій Зеландії немає, тому прибутковість фермерів повністю залежить від ринкової ціни молока. Минулого сезону ціни були високими і становили 10-11 новозеландських доларів за кг сухого молочного залишку. Втім, на тлі збільшення пропозиції молока-сировини в Новій Зеландії та інших країнах-виробниках, компанія Fonterra переглянула прогноз закупівельної ціни на сезон 2025/2026 в сторону зниження до 9,5-10 новозеландських доларів за кг сухого молочного залишку. На думку голови правління Fonterra Майлза Харрелла, 9,5 новозеландських доларів за кг сухого молочного залишку може стати оптимальною середньою ціною нового сезону.

Ключові новини молочного сектору на сторінці АВМ у Facebook | Telegram

Пресслужба Асоціації виробників молока